親族の急な入院で、週末までにまとまったお金が必要になった。でも、過去の金融トラブルのせいで、大手のカードローン審査には通らない…。

きっと今、そんな強い焦りと不安の中で、藁にもすがる思いで「本当に貸してくれる個人間融資」と検索されたのではないでしょうか。

そのお気持ちは、痛いほど分かります。しかし、その探し方は極めて危険です。

この記事では、SNS等の個人間融資に手を出さずに、

- あなたの状況でも相談可能な正規の金融機関を、

- あなた自身の力で100%安全に見分ける具体的な方法、そして

- 最終手段としての公的制度まで、具体的な行動手順に沿って解説します。

読み終える頃には、パニックから解放され、「次に何をすべきか」が明確になっているはずです。一緒に、一つずつ確認していきましょう。

まずは落ち着いて。SNSの「個人間融資」に潜む3つの危険な罠

「個人間なら、審査も甘くて融通が利きそう」

切羽詰まった状況では、そう考えてしまう気持ちも無理はありません。しかし、その期待は、あなたを狙う犯罪者の罠に繋がっています。

日本の金融行政を司る金融庁も、SNSなどを利用した個人間融資に対して、以下のように強く警告しています。

個人を装ってSNS等で融資の勧誘を行い、違法な高金利での貸付けや個人情報の悪用、性的被害といった更なる犯罪被害やトラブルに巻き込まれる危険性があります。

出典: SNS等を利用した「個人間融資」にご注意ください! – 金融庁

私が相談を受けてきた中でも、安易な個人間融資から深刻なトラブルに発展したケースは後を絶ちません。具体的には、主に3つの危険な罠があります。

- 法外な金利: 「トイチ(10日で1割)」など、法律で定められた上限をはるかに超える金利を請求され、あっという間に返済不能に陥ります。

- 個人情報の悪用・犯罪への加担: 免許証の写真などを送った結果、勝手に闇バイトに応募されたり、別の詐欺に個人情報を使われたりするケースがあります。

- 性的被害: 特に女性をターゲットに、融資の条件としてわいせつな写真や行為を要求される卑劣な手口も報告されています。

「自分だけは大丈夫」は、残念ながら通用しません。これらの個人間融資は、あなたの善意や弱みにつけ込む、極めて悪質な犯罪なのです。

【結論】あなたが今すぐ取るべき行動は「正規の中小消費者金融」への相談です

では、もう打つ手はないのか?いいえ、そんなことはありません。

あなたが今すぐ取るべき最も現実的な行動は、国や都道府県に正式に登録された「正規の中小消費者金融」に相談することです。

ここで非常に重要なのは、SNSにいるヤミ金融と、ここで言う中小消費者金融は全くの別物だということです。ヤミ金融は、しばしば親切な中小業者のふりをしてあなたを騙そうとしますが、両者の間には決定的な違いがあります。

「でも、ブラックだからどうせ審査に通らない…」と思いますよね。

大手と中小の消費者金融の違いは、審査の「甘さ」ではなく「視点」にあります。大手金融機関が過去の信用情報を重視するのに対し、多くの中小消費者金融は、あなたの「今」の返済能力や、真摯な態度を丁寧に見てくれる傾向があります。

過去の失敗だけで門前払いされるのではなく、現在の状況で判断してくれる可能性がある。それが、あなたが最初に検討すべき、希望の光となる選択肢です。

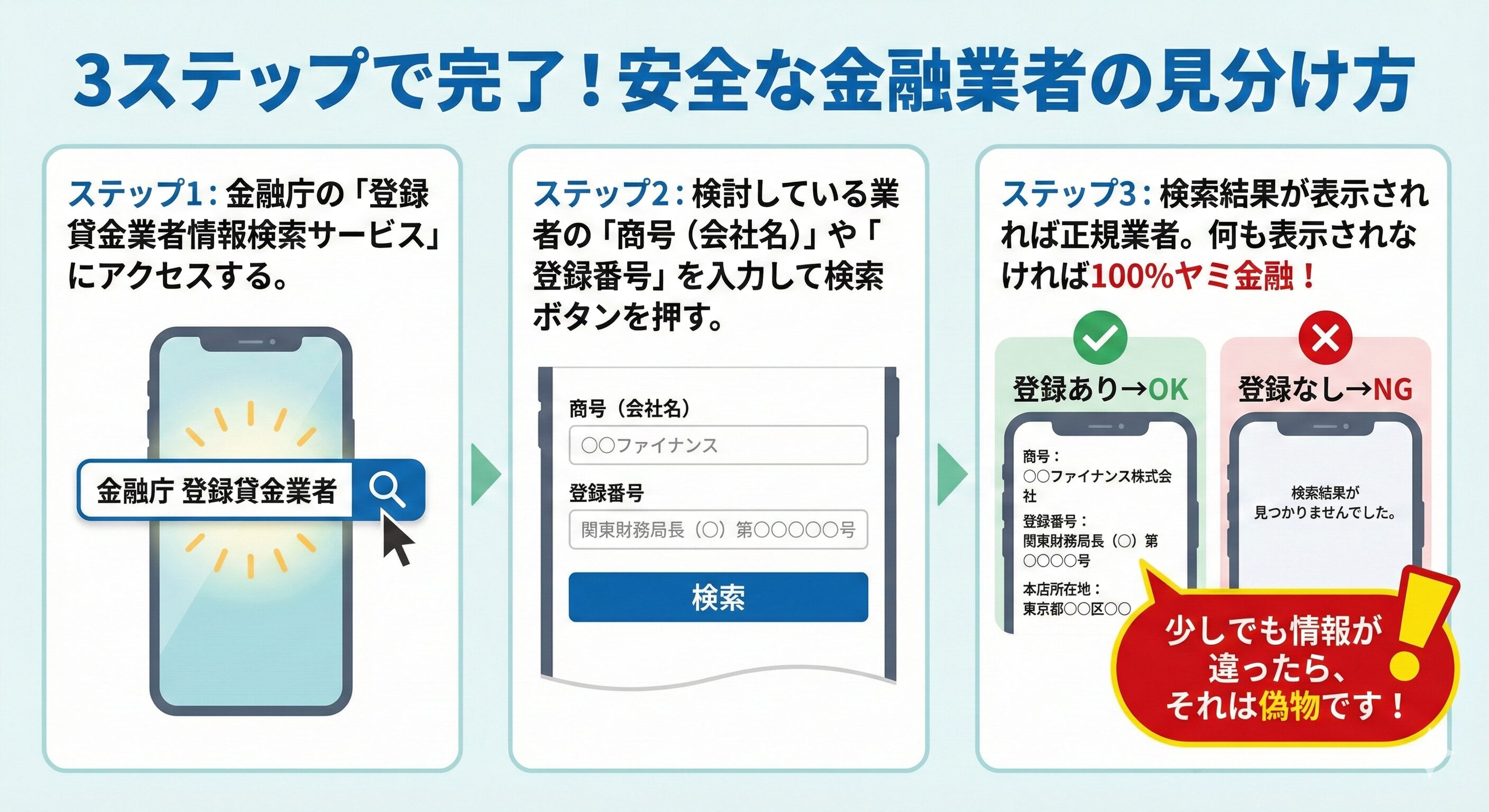

悪質業者を100%見抜く「魔法の道具」。金融庁の検索サービス活用術

「中小消費者金融が選択肢なのは分かった。でも、どうやって安全な業者を見分ければいいんだ?」

その疑問に答える、誰でも・無料で・確実に悪質業者を見抜ける「魔法の道具」があります。それが、金融庁が提供する「登録貸金業者情報検索サービス」です。

このサービスは、日本で正規に営業を許可されている全ての貸金業者の情報が登録されており、目の前の業者が安全な正規業者であることを証明する唯一の公的ツールです。

これから、このツールの使い方を3つのステップで解説します。この手順さえ守れば、あなたはもう業者選びに迷うことはありません。

✍️ 専門家の経験からの一言アドバイス

【結論】: 申し込みを考える前に、必ずこの検索をしてください。面倒でも、この一手間があなたの未来を守ります。

なぜなら、私がこれまで見てきたトラブルの99%は、この確認作業を怠ったことから始まっているからです。「審査が甘い」「すぐ貸します」という言葉に焦らされ、確認を後回しにした結果、取り返しのつかない事態に陥る方を何人も見てきました。この知見が、あなたの助けになれば幸いです。

もし審査に通らなかったら…最後の砦となる「国の公的貸付制度」

万が一、中小消費者金融からの借り入れも難しかった場合。

それでも、希望を捨てる必要はありません。あなたが社会から見捨てられることは絶対にありません。なぜなら、私たちには「国の公的貸付制度」という最後の砦があるからです。

民間の金融機関(Plan A)が難しい場合の最終手段(Plan B)となるのが、厚生労働省が管轄する「生活福祉資金貸付制度」です。

これは、低所得世帯や高齢者世帯などを対象に、市区町村の社会福祉協議会が窓口となって、無利子または非常に低い金利で生活再建のための資金を貸し付けてくれる制度です。

審査や手続きに時間がかかるため、「今すぐ、今日中に」というニーズに応えるのは難しい側面もあります。しかし、あなたの状況であれば、緊急かつ一時的に生計の維持が困難となった場合に利用できる「緊急小口資金」などの対象となる可能性があります。

これは借金の問題というより、あなたの生活そのものを支えるためのセーフティネットです。頭の片隅に、この選択肢があることを必ず覚えておいてください。

パニックは終わりです。今日からできる、未来を変える一歩を踏み出しましょう

ここまで読んでいただき、ありがとうございます。あなたの頭の中を整理するために、今日お伝えした最も重要なポイントを振り返りましょう。

- SNSの「個人間融資」はヤミ金融の罠。絶対に手を出さない。

- 最初の現実的な選択肢は「正規の中小消費者金融」。

- 業者選びは、必ず金融庁の「登録貸金業者情報検索サービス」で確認する。

- 最終手段として、国が用意した「公的貸付制度」があることを忘れない。

パニックはもう終わりです。あなたには、この危機的状況を自分の力で、安全に乗り越えるための知識と道具が、今、確かに揃いました。

さあ、まずは第一歩として、金融庁の「登録貸金業者情報検索サービス」をブックマークすることから始めましょう。

その小さな一歩が、あなたの未来を確実に守る大きな一歩となるはずです。

本当に貸してくれる個人間融資についてよくあるQ&A

個人融資は危険ですか?

はい、SNSやインターネット掲示板で見かける個人融資は、極めて危険性が高いと言えます。個人を装っていますが、その実態は法律を守らない「ヤミ金融業者」であることがほとんどだからです。金融庁などの公的機関も繰り返し警告しており、安易に利用すると、法外な高金利を請求されたり、脅迫的な取り立てに遭ったりする危険があります。さらに、申し込みの際に渡した運転免許証などの個人情報を悪用され、別の犯罪に巻き込まれたり、知らないうちに携帯電話を契約されたりする被害も後を絶ちません。一時的なお金のために、将来にわたって続く深刻なトラブルに陥るリスクがありますので、絶対に利用しないでください。

今すぐお金を貸してくれる所はどこですか?

「今すぐ」というご要望であれば、国や都道府県に正式に登録されている正規の消費者金融が提供する「即日融資」サービスが選択肢となります。プロミスやアコムといった大手の消費者金融では、Web申し込みから最短数十分で審査が完了し、即日中に口座へ振り込みが行われるサービスがあります。ただし、「審査なし」「誰でもOK」を謳う業者は100%違法なヤミ金融ですので絶対に利用しないでください。正規の貸金業者は、法律で返済能力の調査(審査)が義務付けられています。申し込む前には、必ず金融庁の「登録貸金業者情報検索サービス」を利用して、その業者が正規の登録業者であることをご自身の目で確認することが重要です。

ちょい借りに似た方法はありますか?

「ちょい借り」のような、数万円程度の少額を短期間だけ借りたいというニーズであれば、正規のサービスで代替可能です。最も一般的なのは、大手消費者金融のカードローンです。多くの場合、1万円単位での借り入れが可能で、一部の業者では「30日間無利息」といったサービスを提供しているため、短期間で返済すれば利息負担を抑えられます。また、もしお持ちのクレジットカードに「キャッシング枠」が付帯していれば、コンビニなどのATMですぐに現金を借り入れることができます。ただし、キャッシングはショッピング利用よりも金利が高めに設定されていることが多い点には注意が必要です。いずれの方法も計画的に利用することが大切です。

どこも貸してくれないとき?

消費者金融や銀行など、どの金融機関の審査にも通らず、本当にお困りの場合は、公的な支援制度を頼ることを検討してください。最後のセーフティネットとして、厚生労働省が管轄する「生活福祉資金貸付制度」があります。これは、低所得世帯などを対象に、生活の立て直しに必要な資金を無利子または低金利で貸し付ける制度です。例えば「緊急小口資金」は、緊急かつ一時的に生計の維持が困難となった場合に、10万円以内の資金を借りることができます。お住まいの市区町村にある「社会福祉協議会」が相談窓口となっていますので、まずは一度連絡してみてください。一人で抱え込まず、公的な窓口に助けを求めることが重要です。

[参考文献リスト]